定額減税補足給付金(不足額給付)について

不足額給付金について

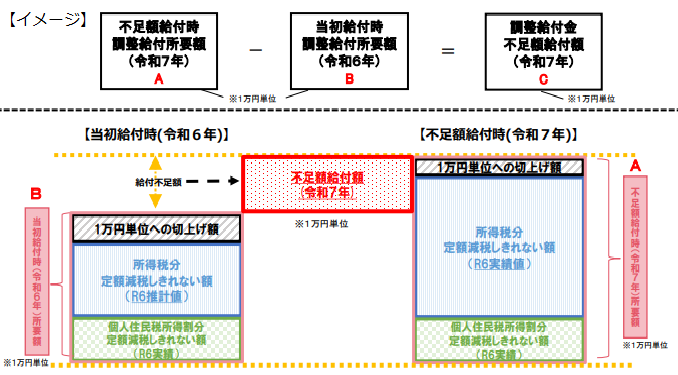

不足額給付金は、令和6年度定額減税補足給付金(調整給付金)の算定に際し、令和5年分所得をもとに給付金の支給額を推計したこと等により、令和6年分所得税額および定額減税の実績額等が確定した後に、本来支給すべき支給額(調整給付所要額)と調整給付金の支給額(当初調整給付額)に差額が生じた方等へ、その差額を支給するものです。

不足額給付金の制度については、下記URLからご覧ください。(外部ページ:内閣官房のページ)

不足額給付金の制度については、下記URLからご覧ください。(外部ページ:内閣官房のページ)

(参考)所得税および個人住民税の定額減税について

所得税および個人住民税に関する定額減税については、下記URLからご覧ください。

(参考)令和6年度定額減税補足給付金(調整給付金)について

令和6年度に実施した定額減税に関する調整給付金については、下記URLからご覧ください。

不足額給付金支給対象者

別海町で令和7年度個人住民税の課税対象となっている方(※)のうち、以下の「対象者1」または「対象者2」のどちらかについて支給要件を満たす方が対象となります。

※原則、令和7年1月1日時点で別海町に住民登録のある方。令和6年中に別海町から転出した方は、転出先の自治体へお問合せください。

※原則、令和7年1月1日時点で別海町に住民登録のある方。令和6年中に別海町から転出した方は、転出先の自治体へお問合せください。

対象者1

当初調整給付の算定に際し、令和5年分所得等をもとに給付金の支給額を推計したことにより、令和6年分所得税額および定額減税の実績額が確定した後に、調整給付所要額(※1)と当初調整給付額(※2)に差額が生じた方

(※1)令和6年分所得税額が確定した後に算定する、本来支給すべき調整給付額

(※2)令和6年分所得税が確定する前に、国が提供する「調整給付のための算定ツール」を用いて、令和6年分個人住民税の課税状況から推計した調整給付額

〇支給対象者(例)

以下に該当する方は、不足額給付金の支給対象者となる可能性があります。

※調整給付所要額が当初調整給付額を上回らない場合は、不足額給付金の対象外です。

※定額減税しきれている方や、令和6年分所得税および令和6年度分個人住民税所得割が非課税である方も対象外です。

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に退職した方

・令和6年中に生まれた子どもを扶養している方

・令和5年中は収入がなかったが、令和6年中に就職した方

(※2)令和6年分所得税が確定する前に、国が提供する「調整給付のための算定ツール」を用いて、令和6年分個人住民税の課税状況から推計した調整給付額

〇支給対象者(例)

以下に該当する方は、不足額給付金の支給対象者となる可能性があります。

※調整給付所要額が当初調整給付額を上回らない場合は、不足額給付金の対象外です。

※定額減税しきれている方や、令和6年分所得税および令和6年度分個人住民税所得割が非課税である方も対象外です。

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に退職した方

・令和6年中に生まれた子どもを扶養している方

・令和5年中は収入がなかったが、令和6年中に就職した方

対象者2

以下の1から3の要件をすべて満たす方

1.令和6年分所得税額および令和6年度個人住民税所得割額が0円であること

※定額減税前の税額が、どちらも0円である必要があります。

2.税制度上、扶養親族に該当しないこと

以下に該当する方が対象となります。

・令和6年中に青色事業専従者または白色事業専従者であった方

・令和6年分および令和5年分の合計所得金額が48万円を超える方

3.低所得世帯等への給付金の支給対象ではないこと(支給対象世帯の世帯主もしくは世帯員または支給対象者ではないこと)

低所得世帯等への給付金とは、以下の給付金(別海町以外の自治体からの同様の給付金を含む)をいいます。

・令和5年度物価高騰対応臨時給付金「1世帯7万円」

・令和5年度物価高騰対応臨時給付金(均等割のみ課税世帯分)「1世帯10万円」

・令和5年度物価高騰対応臨時給付金)(こども加算分)「対象児童1人5万円」

・令和6年度物価高騰対応臨時給付金「1世帯10万円」

・令和6年度定額減税補足給付金(調整給付金)

1.令和6年分所得税額および令和6年度個人住民税所得割額が0円であること

※定額減税前の税額が、どちらも0円である必要があります。

2.税制度上、扶養親族に該当しないこと

以下に該当する方が対象となります。

・令和6年中に青色事業専従者または白色事業専従者であった方

・令和6年分および令和5年分の合計所得金額が48万円を超える方

3.低所得世帯等への給付金の支給対象ではないこと(支給対象世帯の世帯主もしくは世帯員または支給対象者ではないこと)

低所得世帯等への給付金とは、以下の給付金(別海町以外の自治体からの同様の給付金を含む)をいいます。

・令和5年度物価高騰対応臨時給付金「1世帯7万円」

・令和5年度物価高騰対応臨時給付金(均等割のみ課税世帯分)「1世帯10万円」

・令和5年度物価高騰対応臨時給付金)(こども加算分)「対象児童1人5万円」

・令和6年度物価高騰対応臨時給付金「1世帯10万円」

・令和6年度定額減税補足給付金(調整給付金)

支給額

〇対象者1

【不足額給付時における支給所要額】-【令和6年調整給付時における受給額】

※不足額給付時における支給所要額は以下の(1)と(2)の合算額(合算額を万単位で切り上げ)

※令和6年調整給付時における受給額について、当初調整給付の対象者で給付金を受給されていない場合は支給予定額、給付対象外であった場合は0円となります。

(1)令和6年分所得税控除不足額(0円を下回る場合は0円)

定額減税可能額(3万円×減税対象人数)-令和6年分所得税額(定額減税前)

※減税対象人数とは、納税義務者本人+令和6年12月31日時点の扶養親族数(国外居住者除く)

(2)令和6年度個人住民税所得割額不足額(0円を下回る場合は0円)

定額減税可能額(1万円×減税対象人数)-令和6年度分個人住民税所得割額(定額減税前)

※減税対象人数とは、納税義務者本人+令和5年12月31日時点の扶養親族数(国外居住者除く)

【不足額給付時における支給所要額】-【令和6年調整給付時における受給額】

※不足額給付時における支給所要額は以下の(1)と(2)の合算額(合算額を万単位で切り上げ)

※令和6年調整給付時における受給額について、当初調整給付の対象者で給付金を受給されていない場合は支給予定額、給付対象外であった場合は0円となります。

(1)令和6年分所得税控除不足額(0円を下回る場合は0円)

定額減税可能額(3万円×減税対象人数)-令和6年分所得税額(定額減税前)

※減税対象人数とは、納税義務者本人+令和6年12月31日時点の扶養親族数(国外居住者除く)

(2)令和6年度個人住民税所得割額不足額(0円を下回る場合は0円)

定額減税可能額(1万円×減税対象人数)-令和6年度分個人住民税所得割額(定額減税前)

※減税対象人数とは、納税義務者本人+令和5年12月31日時点の扶養親族数(国外居住者除く)

〇対象者2

原則 4万円

※令和6年1月1日時点で国外居住者であった場合は、3万円

原則 4万円

※令和6年1月1日時点で国外居住者であった場合は、3万円

申請手続きおよび支給時期

| 支給対象者 | 手続き方法 | 支給時期 |

| 令和6年度調整給付金を口座振込により支給を受けた方 | 8月18日以降「支給のお知らせ」を順次発送しています。 支給のお知らせに記載された口座への振込をご希望の場合、申請手続きは不要です。 支給のお知らせに記載された口座以外への振込や、本給付金の辞退をご希望の場合は、別途手続きが必要です。 ※振込口座を変更する場合は、「調整給付金(不足額給付分)支給口座登録等の届出書」を添付書類と併せて提出してください。 | 9月中旬頃 ※振込前の支給・不支給決定通知書の送付はありません。支給のお知らせが決定通知書となります。 |

| 上記以外の対象者 | 現在対象者を調査中です。 調査が確定次第、順次「確認書」を発送します。 詳細等決まり次第お知らせします。 | 確認書受付後、おおむね1か月程度で口座へ振込します。 ただし、確認書に不備がある場合は、支給時期が遅くなります。 |

- 支給のお知らせ(サンプル)(PDF形式:195KB)

申請期限

令和7年10月31日(金) ※当日消印有効

※令和7年11月1日以降に確認書を提出した場合は、申請がなかったものとみなします。

※令和7年11月1日以降に確認書を提出した場合は、申請がなかったものとみなします。

このページに関するお問合せ先